こんにちは、こうわです。

今回は、DeFiの一つである「Venus」について解説していきます。

【Venus】どのように運用するのがおすすめ?

Venusの運用では、ステーブルコインを預けることがおすすめです。

なぜなら、ステーブルコインは低リスクの割にもらえる金利が高いからです。

Venusとは?

今更ですが、Venusってご存知ですか?

Venusとは、バイナンスのブロックチェーン上のDeFiです。

難しいので、簡単に説明します。

Venusでは、仮想通貨を預けることで利息をもらえます。

さらに、預けた仮想通貨を担保に別の仮想通貨を借りることができます。

以前は、借りた場合でも利息をもらうことができました。

お金を借りてお金をもらえるなんて謎すぎますよね。

しかし、利用者を増やすためのサービスでした。

今は借りたら利息を払わなければいけません。

では、もう使う意味ないのか?と言われれば、利用価値は十分あります。

これから詳しく見ていきます。

Venusで預ける

先程説明したように、Venusでは仮想通貨を預けて利息を受け取ることができます。

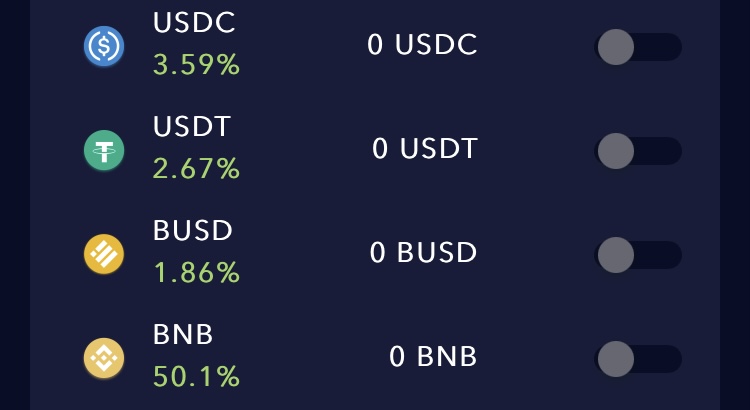

ステーブルコインでも年利が結構低くなっていました。

しかし、一般的に考えて約4%の利息がもらえるのは素晴らしいです。

ステーブルコインはドルと同じ動きをするので、低リスクで運用できます。

僕も円高気味になるのを待って投資しようと思っています。

あと、BNBが年利50.1%なのがすごく驚きました。

BNBは時価総額も高く、比較的安定していますよ。

>BNB詳細

Venusメリット

- 預けて金利がもらえる

- 仮想通貨を借りられる

預けて金利がもらえる

上でも説明しましたが、ステーブルコインを預ければ、銀行預金のように金利がもらえました。

しかも高金利です。

また、ステーブルコインに限らず多くの仮想通貨を預けることができますよ!

金利は通貨によってバラバラです。

仮想通貨を借りられる

預けた仮想通貨を担保に別の仮想通貨を借りることもできます。

借りる場合は基本的に利息を払わなければいけません。

しかし、払う利息以上のお金をもらうことも可能です。

それは、借りた仮想通貨をPancake Swapなどの別の取引所で運用することです。

払う利息以上の金利を受け取ることは意外と簡単です。

※金利は変動するため、頻繁にVenusとPancake Swapの二つの金利を確認しましょう。

気づいたら損をしていたなんて最悪です。。

デメリット

強制的に没収される

預けていた仮想通貨がVenus側に強制的に没収されることがあります。

それは、借りているコインが預けているコインの6割を超えたらです。

コインは日々激しい値動きをしているので、借りる量が多ければ没収リスクが大きくなるわけです。

この仕組みがあるので、Venusは貸し倒れされることがほぼないのですが。

しかし、利用者からしたら没収されてしまえば大変です。

そこで、初心者の方は、ステーブルコインを預けて、VAIというコインを借りることをおすすめします。

VAIはVenusが発行しているコインで、ドルの価格と連動しています。

預けるコインも借りるコインもドルと連動しているので、リスクがかなり低くなります。

また、VAIは借りるときに利息がかかりません。

上記の理由でVAIを借りるのはおすすめします。

Venusはじめ方

Venusを始めるには、仮想通貨の個人ウォレットが必要となります。

ウォレット内の資産をVenusで運用することが可能です。

個人ウォレット「SafePal」について、入金方法やDeFiとの接続方法など詳しくは下の記事をどうぞ

まとめ

Venusはステーブルコインの運用におすすめでした。

ステーブルコインは、ドル安すなわち円高の時に買っておきましょう。

Venusでは、仮想通貨を預けて運用するだけでなく、借りることでも運用することができます。

借りる場合は、ほかの取引所との利息の差で利益が出ます。

また、初心者の方はVAIを借りるのがおすすめです。

なぜなら利息がかからず、ドルのステーブルコインであるからです。

以上

最後までご覧いただきありがとうございます。

{kind=link}