PBR Lendingが気になるけど、なんとなく怪しい気がする...

PBR Lendingって怪しいの?実際に利用した人のレビューやリスクなども知りたい

これらの悩みに答えます。

「PBRレンディングでビットコインを預けたら年利10%〜12%で増やせるって聞いたけど…」

さすがに金利が高すぎるし、怪しく感じていませんか?

そこで、本記事では実際にPBR Lendingを利用している筆者が、その実態やレビュー、リスクなども徹底解説していきます。

この記事を読めば、PBR Lendingに対する不安が完全に解消されるので、最後まで読み込んでくださいね。

怪しい!と言われるPBR Lending(レンディング)とは?特徴

| 正式名称 | PBR Lending |

| サービス詳細 | 仮想通貨レンディング |

| 利率 | 10%(通常),12%(プレミアム) |

| 取扱通貨の種類 | 6種類 |

| 特徴 | 国内最高利率 |

| 運営会社 | PortobelloRoad株式会社 |

| 公式サイト | https://app.portobelloroad.co.jp/lp_lending/ |

PBR Lending(レンディング)とは、PortobelloRoad株式会社が運営している仮想通貨レンディングサービス。

自分の持っている仮想通貨をPBRレンディングに預けると、ブロックチェーン企業などへの貸し付けや融資などを行ってくれます。

(法人は税金の関係で仮想通貨を簡単に保有できないため、このようなサービスを利用します)

そして、その報酬として私たちは預けているだけで年利10~12%の利息を受け取ることができます。

銀行預金の仮想通貨版と考えればわかりやすいです。

PBR Lending(レンディング)の取扱通貨

PBR Lendingで取り扱っている仮想通貨は以下の6種類。

- BTC

- ETH

- ADA

- XRP

- USDT

- USDC

もしこれらの仮想通貨を保有しているなら利用することができます。

PBR Lending(レンディング)のプレミアムプラン

PBR Lendingは通常年率10%ですが、プレミアムプランの場合は年率12%にもなります。

プレミアムは、1年間のロック期間があり、途中解約の場合は残高20%のキャンセル料が発生してしまうので注意。

それでは続いて、PBRレンディングはほんとに大丈夫なのか見ていきます。

PBRレンディングが怪しいと言われる理由3選

PBRレンディングが怪しいと言われる理由は以下の3つです。

- 仮想通貨の詐欺が多くて怪しい

- 運営会社が聞いたことない

- もらえる金利が高すぎる

それぞれ解説していきます。

怪しい理由①:仮想通貨の詐欺が多くて怪しい

たしかに仮想通貨を使った詐欺は後を絶たないので、怪しいと感じる気持ちはよくわかります。

ただ、PBRレンディングはしっかり実在する会社(代表の本名や顔写真も明記されている)が運営しているサービスであるので、預けた仮想通貨が返ってこないということにはならないので安心してください。

怪しい理由②:運営会社が聞いたことない

PBRレンディングは、PortobelloRoad株式会社が運営してるサービスです。

PortobelloRoad株式会社は聞いたことがない人が大半なので、怪しく感じている人も多いです。

それもそのはずで、PortobelloRoad株式会社は2023年12月に株式会社Notting Hill TOKYOが仮想通貨レンディングのために立ち上げた新会社。

以前は、Notting Hillが運営していましたが、新会社に移行することで、財務・資産管理、セキュリティ強化などを多角的に手掛け、より専門的なチームにて運営を行い、スピーディーな意思決定を実現することで、積極的な事業投資によるさらなる事業成長を図っていくとのこと。(詳細はコチラ)

PortobelloRoad株式会社は、代表取締役が小林 宏至さんという方であり、しっかりと明記されているので詐欺のような怪しいものではありませんよ。

怪しい理由③:もらえる金利が高すぎる

PBRレンディングは年利10~12%といった高利回りなので、怪しいと感じる方もいますよね。

ただ、仮想通貨は価格の変動が激しい分、貸し借りした際の金利は高くなる特徴があります。

PBRレンディングでも私たちユーザーから集めた仮想通貨を独自に運用することで、年利12%以上を出しているので問題ありません。

PBRレンディングは怪しい?実際に4ヶ月使ってみた結果

どれだけ怪しくないと言われても僕が使っていなければ信用できませんよね。

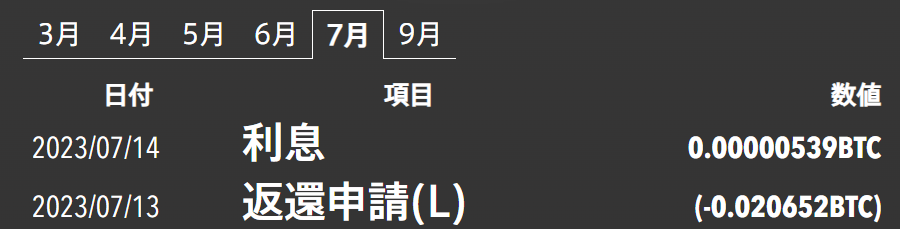

そこで、実際に0.02BTC(約20万円)をPBRレンディングで運用してみました。

4ヶ月使ってみた結果は、投資元本(0.02BTC)に対して、4ヶ月で3.2%にあたる0.000646BTC(約2771円)が自動的に増えました。

1年で約10%が増える計算です。

下の画像のように毎日少しずつ増えていっています。

PBRレンディングは怪しい?出金もしてみた!

どれだけスマホの画面の数字が増えていてもお金が引き出せなくては意味がないですよね。

ぼくも不安に思っていたので、実際に出金までしてみました。

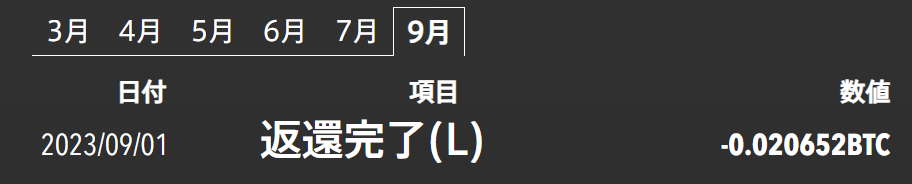

返還申請をして、1ヵ月半後には預けていたビットコインが無事に手元に戻ってきました。

不安だった方もちゃんと出金されるので安心してくださいね。

PBRレンディングは怪しい?結論:怪しくない

PBRレンディングは怪しく感じてしまうことがありますが、上記で解説したように実際に利用しても怪しい点はありませんでした。

怪しそうだから利用をためらっていた方は安心して使ってみてください!

現在友達紹介キャンペーン実施中

さらに今PBRレンディングでは上記のような紹介キャンペーンが実施しています。(詳細はコチラ)

以下の招待コードを入力するだけで3,000円もらえるので忘れずに入力しておくといいです。

招待コード

539610842

\国内最高の利率12%!/

3,000円もらえる!招待コード:539610842

≫PBR Lendingの始め方はコチラ

ただ、もちろんPBRレンディングにはデメリットやリスクも存在するので、理解してから始めるのがいいでしょう。

次章からデメリットやリスクを解説します。

PBRレンディングは怪しい?デメリット5選

デメリットは以下の5つ。

- 最低数量が多め

- 返還まで時間がかかる

- 返還時ネットワーク手数料がかかる

- 対応通貨が少ない

- 口コミが少ない

それぞれ解説していきます。

デメリット①:最低数量が多め

最低数量とは、レンディングサービスを利用するために最低限預けなければならない数量のこと。

各仮想通貨の最低数量

- BTC:0.01 BTC

- ETH:0.15 ETH

- USDT:300 USDT

- USDC:300 USDC

- ADA:800 ADA

- XRP:500 XRP

たとえば、0.01BTCは日本円で14万円程度です。

※2025年1月現在

このように最低数量が多めなのがデメリットの1つ。

プレミアムプランはさらに最低数量が多い

プレミアムプランの最低数量は以下のとおり。

- BTC:

0.1 BTC→0.05 BTC - ETH:

2.25 ETH→1.2 ETH - USDT:3,500 USDT

- USDC:3,500 USDC

- ADA:8,500 ADA

- XRP:5,000 XRP

0.1BTCは、1000万円程度なのでとんでもなく多いですよね(笑)

プレミアムプランは私たち個人向けではなく、主に法人向けのプランだと思います。

→最低数量は減ってきているので、利用しやすくなりました。

ただ、普通プランでも年率10%ももらえるので十分ですね。

デメリット②:返還まで時間がかかる

PBR Lendingは返還申請をしてから、返還までに時間がかかります。

返還までにかかる時間

返還申請を受理した翌月末から10営業日以内

すぐに返還してほしいと思っても無理な点が、デメリットの1つ。

必ず、しばらく使う予定のない仮想通貨のみ預けるようにしましょう。

ただ、ぼくは7/13に返還申請をして、9/1には返還されていました。

デメリット③:返還時ネットワーク手数料がかかる

返還時にネットワーク手数料(送金手数料)がかかります。

ネットワーク手数料一覧

- BTC:0.0008 BTC

- ETH:0.00625 ETH

- USDT (TRC-20):1 USDT

- USDT (ERC-20):35 USDT

- USDC (TRC-20):1 USDC

- USDC (ERC-20):35 USDC

- ADA:1ADA

- XRP: 1 XRP

仮想通貨は送金手数料が必ず発生するため仕方ないですが、少し高いですよね。

ネットワーク手数料負けしたら元も子もない

たとえば、0.01BTCをPBR Lendingに預けたら、半年後に0.0005BTC増えます。

しかし、半年経たないうちに解約すれば、増えた金額よりもネットワーク手数料の方が多くなってしまいます。

これだとレンディングをした意味がなくなるので、気をつけましょう。

デメリット④:対応通貨が少ない

PBR Lendingは対応している通貨が6種類と、少なめです。

なので、上記以外の仮想通貨を保有してる人は利用できないのが残念。

ただ、ぼくはビットコインとイーサリアムをメインで持っているので問題ありませんでした。

デメリット⑤:口コミが少ない

PBR Lendingは2023年2月にリリースされた新しいサービスなので、口コミはほとんどありません。

TwitterやGoogleで検索してもヒットしませんでした。

なので、口コミが少なく不安な点がデメリット。←追記)利用者が増えて口コミも増えました。

ただ、運営会社はちゃんとしているのでぼくは安心して利用を開始しましたよ。

\国内最高の利率12%!/

3,000円もらえる!招待コード:539610842

≫PBR Lendingの始め方はコチラ

ここまで、PBR Lendingのデメリットをみてきました。

一方でPBR Lendingのメリットについてもみていきます。

PBRレンディングは怪しい?メリット5選

メリットは以下の5つ。

- 運営会社が様々な事業を展開

- 利率が国内最高

- 利率の変更は基本なし

- いつでも返還申請可能

- 無料で利用できる

それぞれ解説します。

メリット①:運営会社が様々な事業を展開

親会社である株式会社Notting Hill TOKYOは、PBR Lendingの他にも以下の事業を行っています。

他にも行っている事業

- 法人・個人向けフィナンシャルプランニング

- フィナンシャルサービス

- ファイナンス講座運営

- IT技術PCスキル教室

- 各種イベント運営

- オンラインコミュニティ運営

- エンタテインメント事業

- その他付帯する事業

仮想通貨レンディングには、運営会社が倒産すれば預けた仮想通貨が返ってこないリスクがあります。

ところが、いろんな事業を行っていると、「PBR Lendingが赤字になってもすぐ倒産することは考えにくい」というメリットがあります。

このように、PBR Lendingの運営会社はさまざまな事業をしており、倒産リスクが少ないことはメリットの1つです。

メリット②:利率が国内最高

PBR Lendingは、プレミアムプランで年利12%、普通プランでも年利10%と国内最高水準です。

下の表で他のレンディングサービスとも比較してみます。

| レンディングサービス | BTCの利率(年利) |

|---|---|

| PBR Lenging | 10∼12% |

| Bit Lending | 8% |

| hashhub | 3% |

| 取引所バイナンス | 0.1∼5% |

| 取引所ビットバンク | 5% |

比較すれば、PBR Lendingの利率の高さは一目瞭然ですね。

長期で考えれば、利率が数%上がるだけでももらえる金額は大きく違ってきます。

このようにPBR Lendingの利率が高いことはメリットの1つ。

ぼくも実際に運用して年利10%の金利を受け取ることができました。

メリット③:利率の変更は基本なし

こんなに利率が高いならいずれ下がるのでは?

上記のように思う方も多いはず。

それに対して、PBR Lending側の説明は以下の通り。

「利率改正は基本なし。(改訂する際は事前にユーザー様にお伝えいたします。)」とのこと。

利率が悪くなる心配もあまりないことはメリットの1つです。

メリット④:いつでも返還申請可能

PBR Lendingは、仮想通貨の返還申請がいつでもできます。

極端に言えば、預けた翌日に申請することも可能。

ただし、返還の際にネットワーク手数料(送金手数料)はかかるので、すぐ返還するのはやめた方がいいです。

必要になればいつでも引き出せるのはメリットの1つです。

メリット⑤:無料で利用できる

PBR Lendingは更新料や返還手数料もなく、利用料自体は完全に無料です。

※返還時のネットワーク手数料はブロックチェーンのネットワークに支払うもので、PBR Lendingに支払っているわけではありません

年利10%〜12%で運用してもらえるにも関わらず、完全無料なのは正直バグですね。

\国内最高の利率12%!/

3,000円もらえる!招待コード:539610842

≫PBR Lendingの始め方はコチラ

PBRレンディングは怪しい?よくある質問への回答

よくある質問1:高い利率が実現できる理由は?

PBR Lendingは、私たちから預かった仮想通貨を海外の取引所や機関投資家などへ貸し出すことで利益を得ています。

さらに、PBR Lendingの「自社の利益率を少なくする」という企業努力で、最高利率を実現しています。

よくある質問2:PBR Lendingにリスクはある?

仮想通貨なのでリスクはあります。

想定されるリスクは以下の3つ。

- ハッキングリスク

- 価格変動リスク

- 倒産リスク

それぞれカンタンに解説します。

PBRレンディングは怪しい?PBRレンディングのリスクも抑えよう!

想定されるリスク①:ハッキング

ぼくたちユーザーの端末がハッキングされた場合とPBR Lending側がハッキングされた場合の2種類があります。

ユーザーの端末の場合

返還申請に必要な情報が抜き取られれば、不正な返金申請をされることがあります。

ただ、PBR Lendingでは返還申請する際に本人確認やSMS認証が徹底されています。

100%起こらないとは言えませんが、それは仮想通貨取引所に預けている場合も同じです。

PBR Lending側の場合

PBR Lendingの持っている仮想通貨(ぼくたちから預けているもの)が、ハッキングを受ける可能性もあります。

とはいえ、PBR Lendingには国内トップレベルの開発チームがセキュリティ対策を行っています。

また、仮にハッキングを受けて仮想通貨が流出した場合でも、PBR Lendingはユーザーに資金返還義務があります。

想定されるリスク②:価格変動

価格変動リスクは、仮想通貨の価格変動によって預けたときよりも価値の下がる場合があること。

たとえば、1BTC=500万円のときから1年間預けた場合を考えます。

1年後には預けたビットコインは、1.1BTCと増えています。(普通プラン)

ただ、1年後のビットコインの価格が、1BTC=300万円になっていれば、最終的にもらえるのは1.1BTC(330万円)となり、損していることになります。

このように、日本円換算すると損をする可能性があり、これが価格変動リスクです。

なので、長期で保有すると決めている数量だけ預けるのが良いです。

想定されるリスク③:倒産

もしPBR Lendingの運営親会社である「Notting Hill TOKYO」が倒産してしまえば、預けていた仮想通貨は返ってこない可能性もあります。

これが3つ目のリスク。

ただ、仮想通貨取引所の場合も倒産リスクがあるのは同じ。

「Notting Hill TOKYO」は他の事業も展開しているため、すぐに倒産するとは考えにくいです。

\国内最高の利率12%!/

3,000円もらえる!招待コード:539610842

≫PBR Lendingの始め方はコチラ

PBRレンディングは怪しい?向いてる人

- BTCやETHなど対応する通貨を保有してる

- 半年以上保有し続ける予定

- なるべく利率を高くしたい

- でも海外取引所やDeFiは使いこなせない

上記の人にPBR Lendingはオススメです。

海外取引所は倒産のリスク、DeFiはハッキングのリスクが高く、 PBR Lending以上の利率を出すのは相当難しいです。

なので、仮想通貨に精通している人以外は、PBR Lendingを使うのがいいでしょう。

\国内最高の利率12%!/

3,000円もらえる!招待コード:539610842

≫PBR Lendingの始め方はコチラ

PBRレンディングは怪しい?口コミ・評判

やっぱりレンディングはいいなぁ😊

— ししとう@web3税金ブロガー × 投資家 (@NFT_shishito) June 2, 2023

今月もビットレンディングから2,500円程受け取って、受取利息が合計20,000円を超えました✨

僕はPBRレンディングとビットレンディングに分散させていて、2社合わせて毎月5,000円程貰っています♪ pic.twitter.com/Qj1zbWeCSD

PBRレンディングで3ヶ月運用した結果。

— ゆき|40代のブロガー (@YukiyoCatLove) June 25, 2023

約13万円預けて利息が3600円ほど。(概算)

年率10%はやっぱりすごいですね。

仮想通貨って取引所に入れてるだけでは増えません。

私はしばらくレンディング続けようと思います。 pic.twitter.com/C6ayqK6DEO

ゆうちょ銀行→0.001%

— SUPER・ROGER (@super_man8899) May 20, 2023

あおぞら銀行→0.25%

住信SBIネット銀行(外貨預金)→4%

コインチェック→1~2%

ビットレンディング→8%

PBRレンディング→10~12%

銀行預金では増えないお金💴

貯金だけの人は

「外貨預金」「ステーキング」を

資産の一部に取り入れるべき✍️

やはり、多くの人がPBRレンディングの年利の高さに驚いているようです。

PBRレンディングは怪しい?始め方

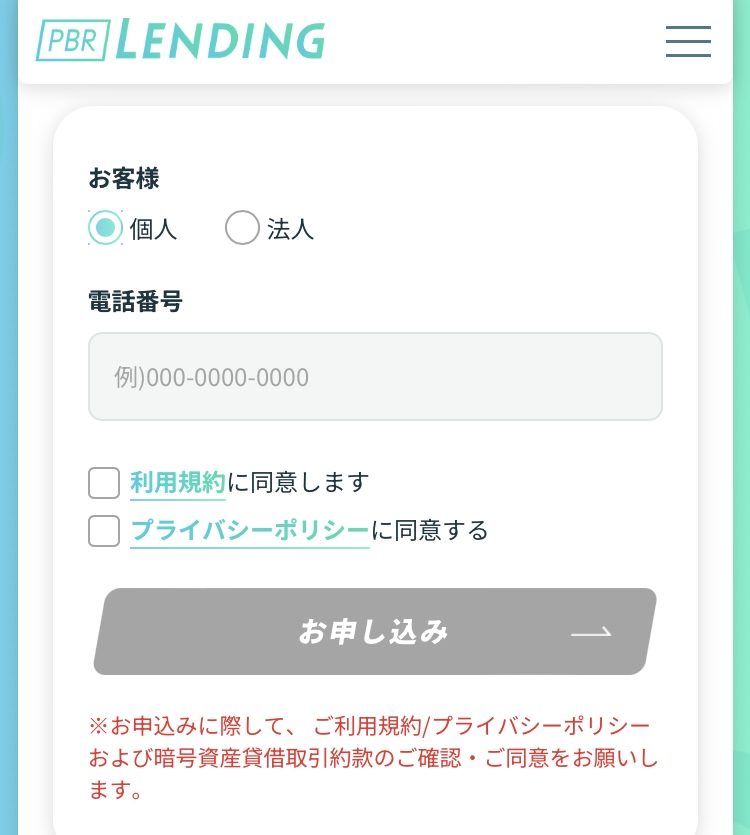

PBRレンディングにアクセス

まずは、こちらのURLからPBRレンディングにアクセスし、「今すぐ始める」をクリック。

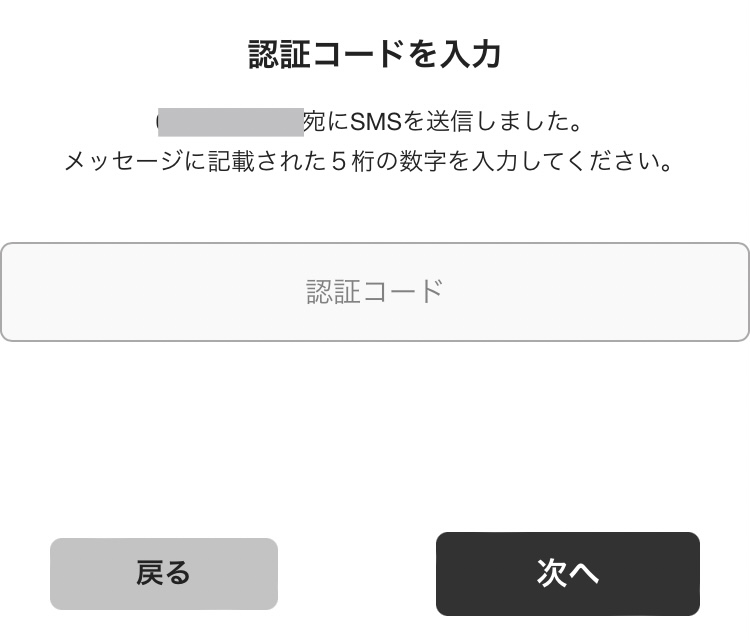

電話番号認証

電話番号を入力して「お申し込み」をクリック。

入力した番号宛てに届いたコードで認証を行います。

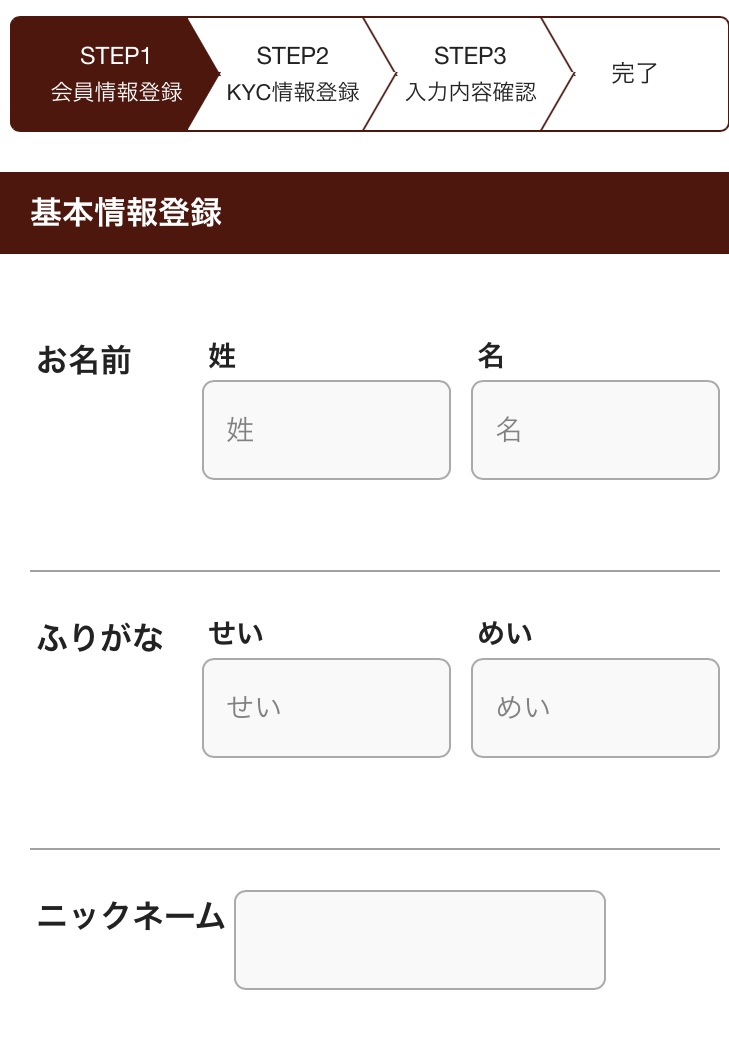

会員情報登録

会員情報は以下の情報を入力します。

- 名前

- ニックネーム(なんでもOK)

- 生年月日

- メールアドレス

- パスワード

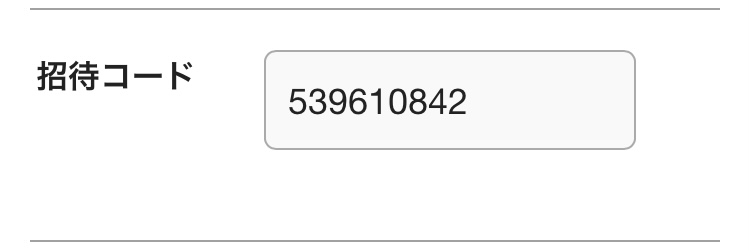

招待コード入力

パスワードの下に招待コードの入力欄があるので、「539610842」と入力しておきましょう。

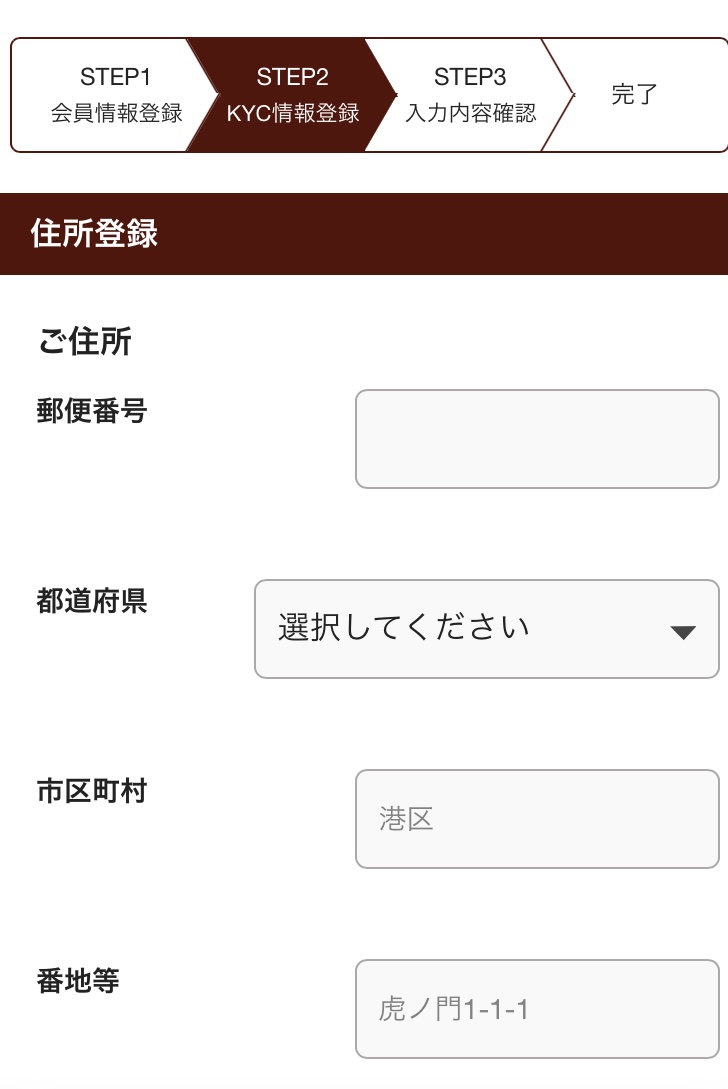

KYC情報登録

KYC情報では以下を行います。

- 住所の入力

- 国籍の選択

- アップロード書類の選択(以下のいずれか)

- 運転免許証

- パスポート

- マイナンバーカード

- 在留カード

- 画像のアップロード

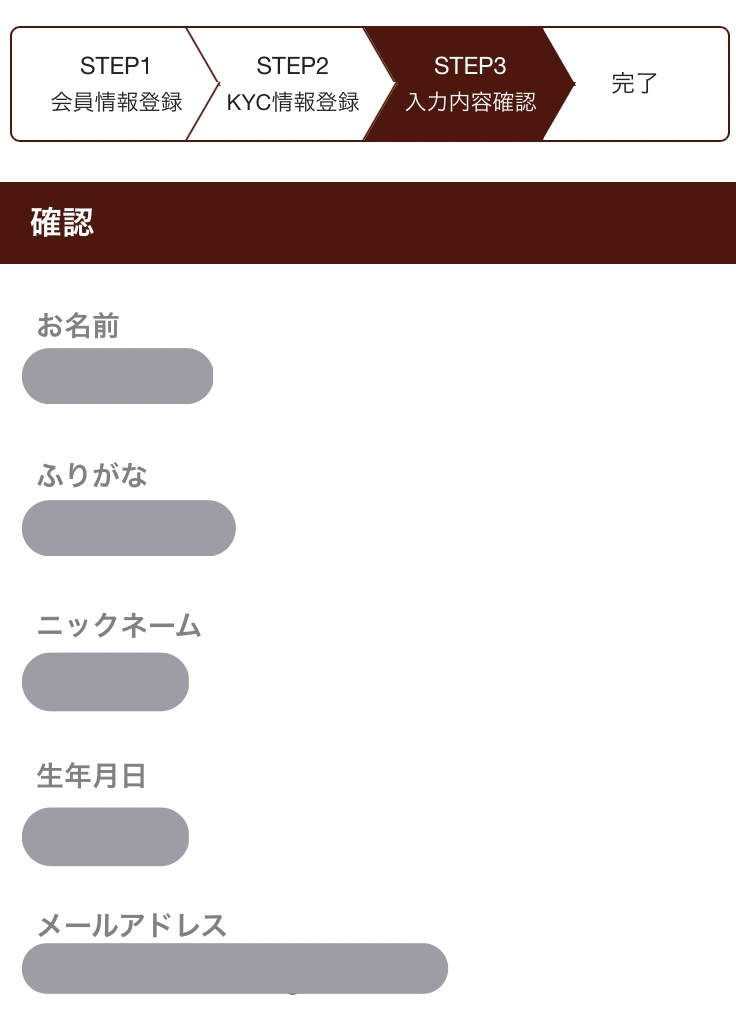

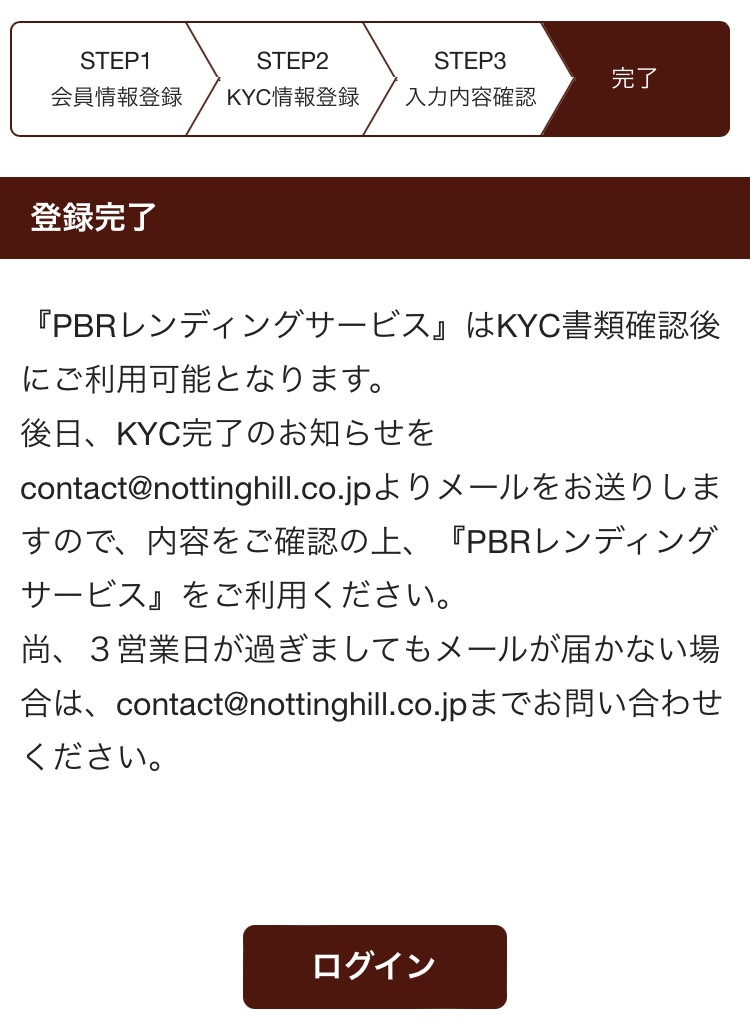

入力内容の確認

この画面になれば完了

投資家登録が終わりました。

続いて実際に仮想通貨を預けていきます。

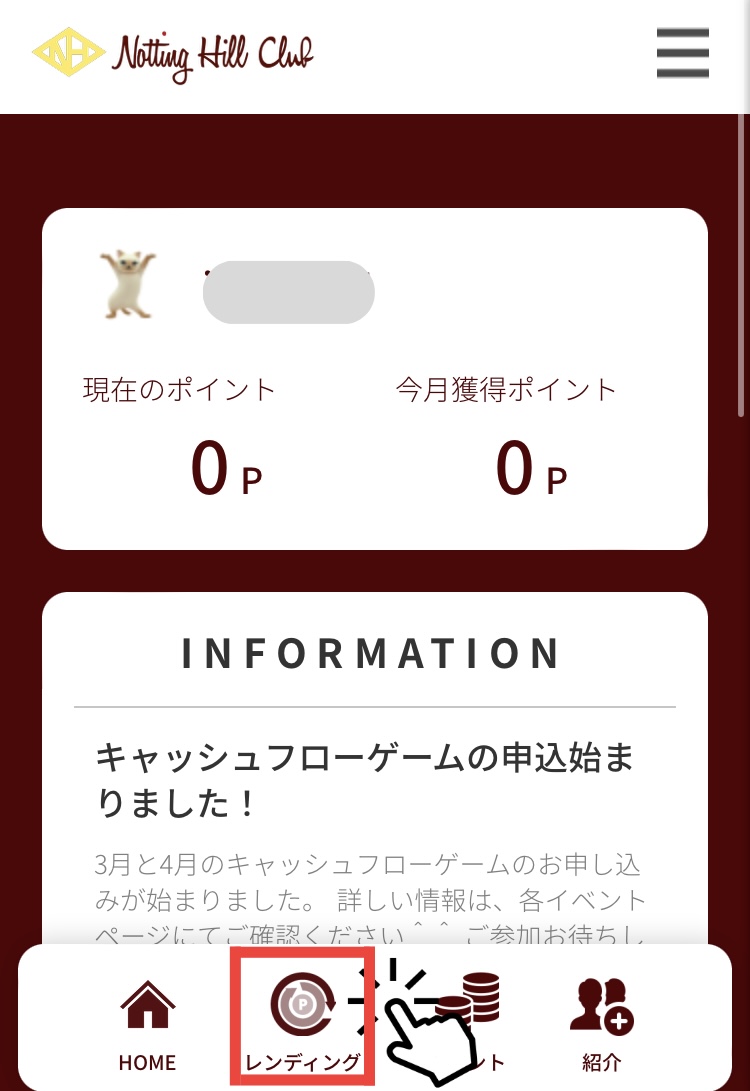

届いたメールに記載のURLをクリック

メールが見当たらない場合は「https://app.portobelloroad.co.jp/login.php」からアクセスできます。

ログインしたら、「レンディング」をクリック

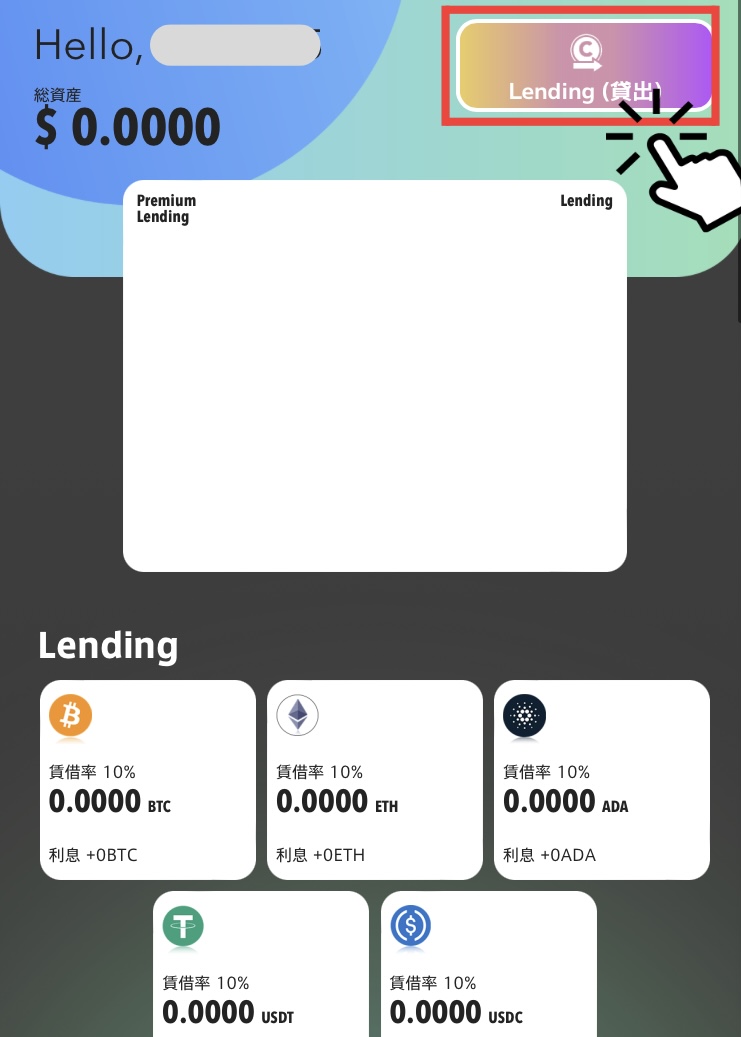

Lending(貸出)をクリック

以下の手順を行います

- 預ける仮想通貨の選択

- 貸出数量を選択

- 「送信画面へ」をクリック

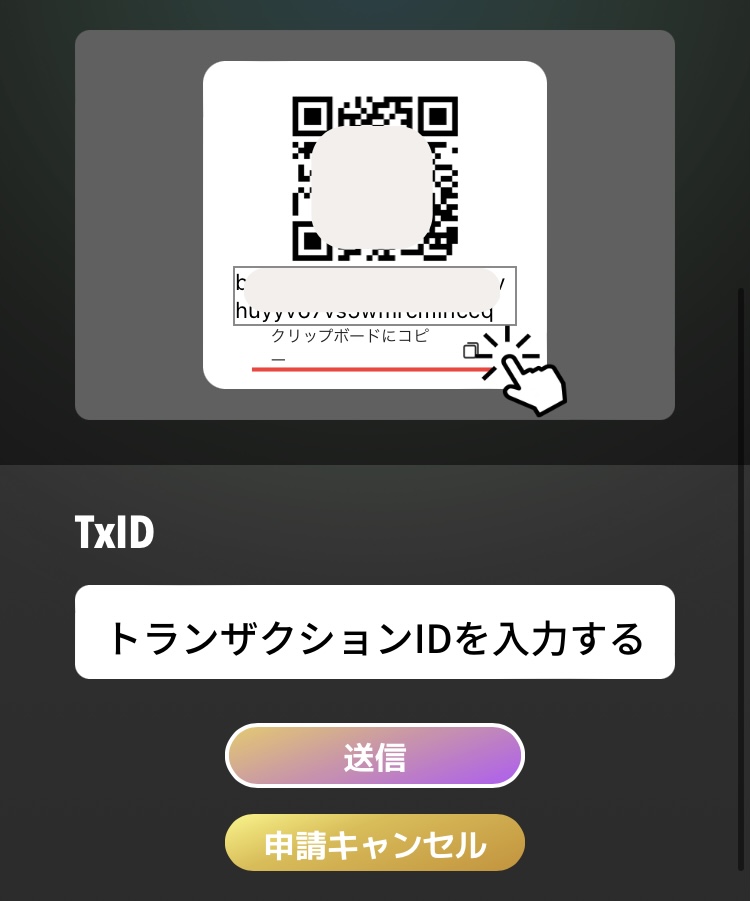

送金アドレスをコピー

表示されたアドレス宛に仮想通貨を送金します。

そして、念のため送金完了後にトランザクションID(TxID)を送信すれば完了です。

\国内最高の利率12%!/

3,000円もらえる!招待コード:539610842

トランザクションIDとは?

トランザクションIDとは、ある暗号資産アドレスから他の暗号資産アドレスにどのくらいの暗号資産が送られたかを示す取引IDとなります。

暗号資産アドレスは、例えばビットコインアドレスであれば1か3から始まる27~34文字の英数字からなる文字列というように、暗号資産ごとに一定規則の文字列から成ります。

GMOコイン

下の画像がトランザクションIDの例です。

PBR Lending(レンディング)の注意点

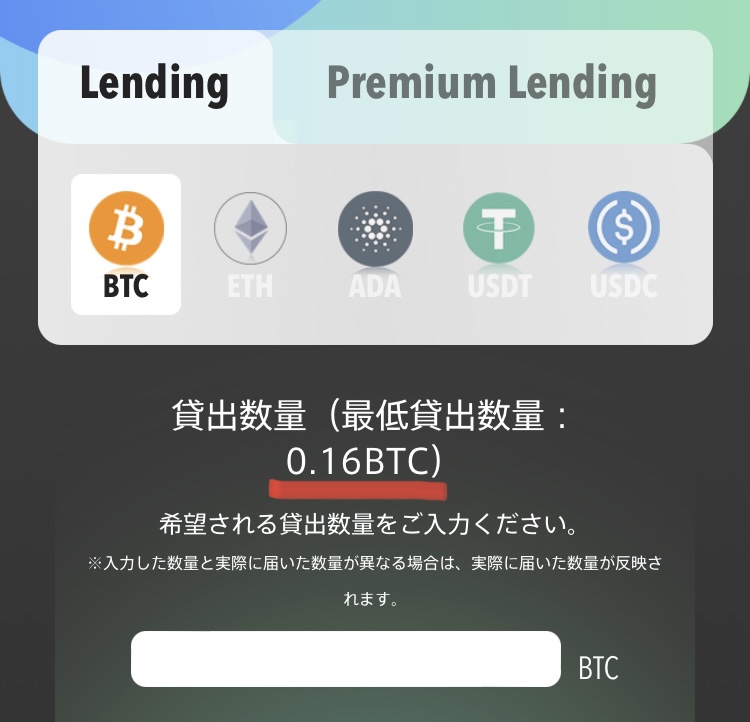

投資家登録が完了した直後にレンディングしようとすると、下の画像のように最低貸出数量がおかしいときがあります。

(本当の最低貸出数量は0.01BTC)

ただ、ぼくの場合は時間が経つと直りました。

とりあえず、2,3日待てば大丈夫なようです。

送金する取引所はGMOコインがおすすめ

GMOコインなら送金手数料が完全無料で利用できます。

送金手数料は地味に負担が大きいので、GMOコインを利用するとお得ですよ。

送金方法は下の記事で解説しています。

≫【完全解説】取引所「GMOコイン」から仮想通貨を送金する方法

参考にどうぞ。

PBR Lendingは怪しいのか?実際利用した結果:まとめ

今回は、仮想通貨レンディングサービスの「PBR Lending」について解説しました。

結論、PBRレンディングは実在する会社(代表名もしっかりと明記されている)が運営しているため、怪しいということはありませんでした。

また、PBR Lendingのデメリットやメリットは以下のとおり。

PBR Lendingのデメリット

- 最低数量が多め

- 返還まで時間がかかる

- 返還時ネットワーク手数料がかかる

- 対応通貨が少ない

- 口コミが少ない

PBR Lendingのメリット

- 運営会社が様々な事業を展開

- 利率が国内最高

- 利率の変更は基本なし

- いつでも返還申請可能

- 無料で利用できる

PBR Lendingは、年利10〜12%と国内最高値であり、ぼくも実際に利用していますが、デメリットやリスクもしっかりと理解しておきましょう。

そして長期で仮想通貨の保有を考えているなら、一度利用してみるといいかも。

いまなら招待コードの入力だけで3,000円分の仮想通貨がもらえますよ。

\国内最高の利率12%!/

3,000円もらえる!招待コード:539610842

を怪しいと思ってないですか?本記事では、実際にPBRレンディングでビットコインを増やしている筆者が、PBR Lレンディングの実態やデメリット・リスクについても解説し){kind=link}