大学生だけどつみたてNISAを始めたい

つみたてNISAにもデメリットってないの?

とりあえずつみたてNISAやっておけばいいんでしょ?

この記事は上記のように考えている方にオススメです。

「つみたてNISA」という言葉が最近話題で、大学生でも多くの方が始めています。

しかし、「つみたてNISAにもデメリットはないの?」と思いますせんか?

そこで、本記事では20歳からつみたてNISAを始めていた著者の結果、つみたてNISAのデメリットや向いている人についても解説していきます。

つみたてNISAが気になっている人は最後まで読み込んでくださいね。

目次

つみたてNISAとは?

つみたてNISAとは金融庁が推奨している投資の利益が20年間非課税となる制度。

通常、投資であげた利益は20.315%の税金が課せられるのですが、つみたてNISAではそれがなくなります。

年間40万円、月にすると3.3万円が非課税です。

米国株の好調などもあり、2020年ごろから一気につみたてNISAをする人は増えました。

そしてぼく自身も2020年、当時大学2年生の頃につみたてNISAを始めたので、結果を公開します。

大学生が「つみたてNISA」を始めた結果を公開

下の画像はぼくの証券口座です。

投資信託の部分がつみたてNISAで買っているので、現在プラス19万6,000円程度。

ぼくは、つみたてNISAにお金を回していただけで、これだけお金を増やすことができました。

まだつみたてNISAを始めていない大学生も始めてみるだけでこれくらいの利益は十分可能。

若いときから始めた方がお金は増えやすいです

しかし、万能に思えるつみたてNISAにもデメリットはあるので、以下の章で解説します。

大学生が「つみたてNISA」を始めるデメリット

主に以下の3つです。

- 貴重な経験ができなくなる恐れ

- 短期的には損する可能性も高い

- 非課税枠が少ない

それぞれ解説していきます。

デメリット①:貴重な経験ができなくなる恐れ

つみたてNISAをすると、大学生時代の貴重な経験ができなくなってしまう恐れがあります。

なぜなら、つみたてNISAを始めると今使えるお金は当然減ってしまうから。

もし、つみたてNISAに使うお金を留学や一人旅などの別なことに使っていたら、貴重な経験ができたかもしれませんよね。

しかし、つみたてNISAにお金を回しすぎたら、これらの経験を諦めることになるかもしれません。

このように、大学時代につみたてNISAに回したお金で貴重な経験ができなくなることがデメリットの1つ。

もしつみたてNISAを始めるとしても「どれくらいのお金をつみたてNISAに回すのか」のバランスを考えることは大切です。

合わせて読みたい

デメリット②:短期的には損する可能性もある

つみたてNISAは長期投資が前提としてあります。

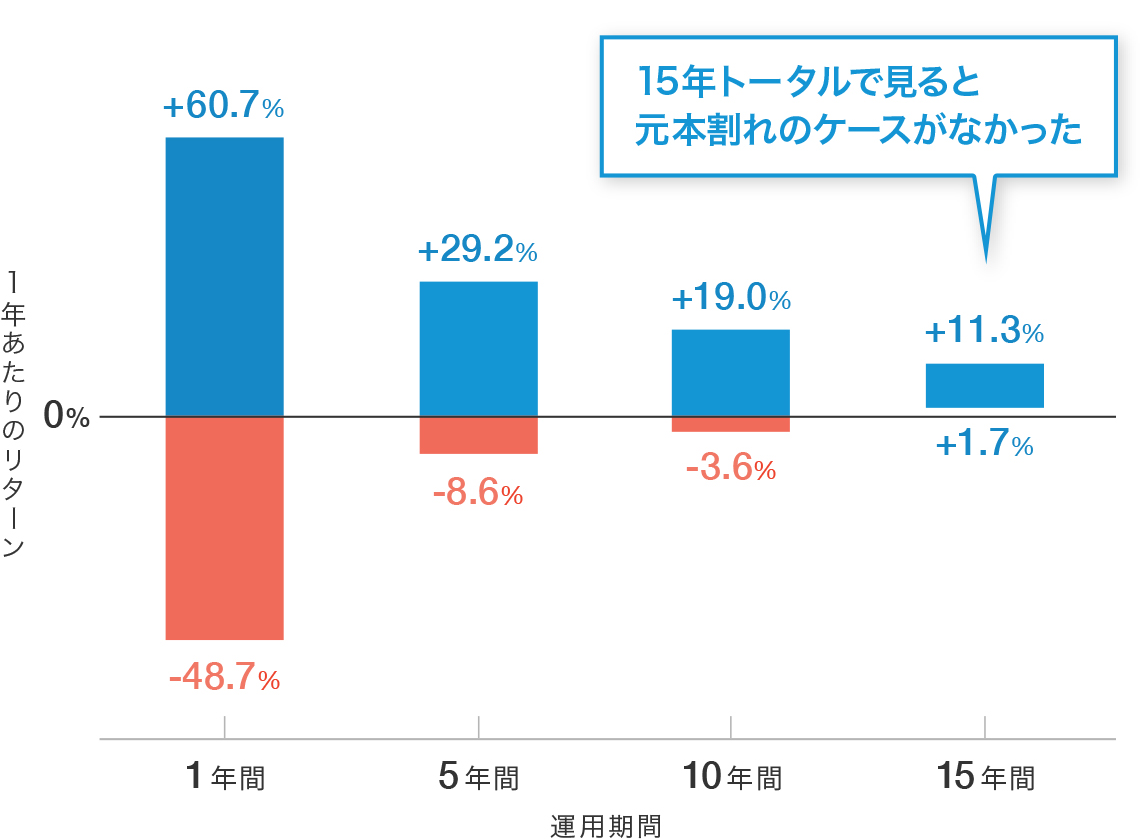

たとえば、つみたてNISAの代表的な銘柄であるS&P500(アメリカを代表する500社に投資するファンド)は、15年以上保有すると元本割れしたことはいままで一度もありません。

リーマンショックやコロナショックを受けてもこの結果ですから信頼できますよね。

しかしながら、1年や2年といった短い期間で見ると損する確率もあります。

なので、「短期的にお金を増やしたい」と考えている人はつみたてNISAはオススメできません。

このように、短期的にはお金が減る可能性が高いことがデメリットの2つ目です。

デメリット③:非課税枠が少ない

つみたてNISAは年間40万円、月にすると3.3万円を非課税として投資できます。

たしかにお得な制度ですが、外国の制度と比べると実は非課税枠が少ないです。

たとえば、イギリスのISA(NISAの元となった制度)は年間約280万円まで非課税枠があります。

(参考:日本証券業協会)

同様に、アメリカのIRAは年間68万円までで無期限。

(参考:政府税制調査会 海外調査報告)

このように他の先進国と比べると、非課税枠がかなり少ないのがデメリットの3つ目。

ただ、2024年からNISAnisaは生まれ変わり、非課税枠が大幅に拡張します。

なのでこのデメリットはなくなりますね。

大学生が「つみたてNISA」を始めるメリット

続いてメリットについても解説します。

以下の3つです。

- 将来的にお金持ちになりやすい

- 投資の入り口になりやすい

- 非課税になる

それぞれ見ていきます。

メリット①:将来的にお金持ちになりやすい

つみたてNISAは将来的にお金持ちになりやすいです。

理由は、長期でみると損をしにくく、お金が増えやすいから。

つみたてNISAの代表的な銘柄であるS&P500(アメリカを代表する500社に投資するファンド)は、15年以上保有すると元本割れしたことはいままで一度もないことはすでに説明しました。

さらに、S&P500は年間で平均9%の成長をしています。

そのため、金融庁の資産運用シミュレーションによると、毎月5万円を20年間S&P500に投資した結果は以下のようになると予想されています。

| 投資元本 | 合計金額 | 投資利益 |

|---|---|---|

| 1,200万円 | 3,339.4万円 | 2,139.4万円 |

つみたてNISAをするのとしないのでは、雲泥の差があるとわかりますね。

メリット②:非課税になる

投資の利益が非課税となるのはかなり魅力的です。

なぜなら、基本的に投資の利益には20%以上も税金が取られるから。

仮に将来1,000万円の利益が出たとしても、通常の投資なら200万円以上が税金として課せられます。

せっかく稼いだとしても自分の手元に残らないのはツラいですよね。

たた、つみたてNISAならどんなに利益が出ても税金を払う必要は一切なし。

これが圧倒的なメリットです。

メリット③:投資の入り口になりやすい

つみたてNISAは損をしにくく、税金もかからないため、初心者でも始めやすいです。

ぼく自身もまずはつみたてNISAから投資を始め、そのあと投資のおもしろさに気づきました。

このように投資の入り口になりやすいこともつみたてNISAのメリットの1つ。

投資経験のない大学生でも簡単に始められるので、ぜひつみたてNISAから始めてみましょう。

つみたてNISAに向いてる大学生

続いて、つみたてNISAに向いてる大学生の特徴は以下の5つ。

- 将来が心配

- しばらく使わないお金がある

- 浪費ばかりしてる

- お金の知識が少ない

- 投資をしてみたい

つみたてNISAは大学生の今使えるお金が少なくなってしまうので、貴重な経験を失う恐れがありました。

しかし、多くの人は無駄なモノを買ったり、付き合いでいく飲み会などにお金を使ったりしていませんか?

このような"浪費"にお金を使ってしまうよりかは、つみたてNISAでコツコツ投資した方がいいのは明らかですよね。

貯金だけの大学生は危ない

また、貯金しかしていない大学生もつみたてNISAはするべきです。

なぜなら、貯金ではもらえる利息がほぼ0だから。

(大手メガバンクの利息:0.001%)

どんなにたくさんのお金を銀行に預けていてもお金はまったく増えません。

その一方で、つみたてNISAを使って米国株に投資すれば、期待リターンは年間9.4%。

参考:楽天証券トウシル

仮に100万円を投資に回せば、平均で年間9万4,000円が増える計算です。

もちろん、損をするリスクはありますが、長期で保有すればほとんどプラスになることは先ほど解説しました。

少しでも「つみたてNISAを始めてみたい」と思った方はさっそく始めてみるとよいです。

最低100円からでも始められるので、初めは少額から始めてみるのがオススメ。

大学生が「つみたてNISA」を始めるには

つみたてNISAを始めるには、証券口座が必要です。

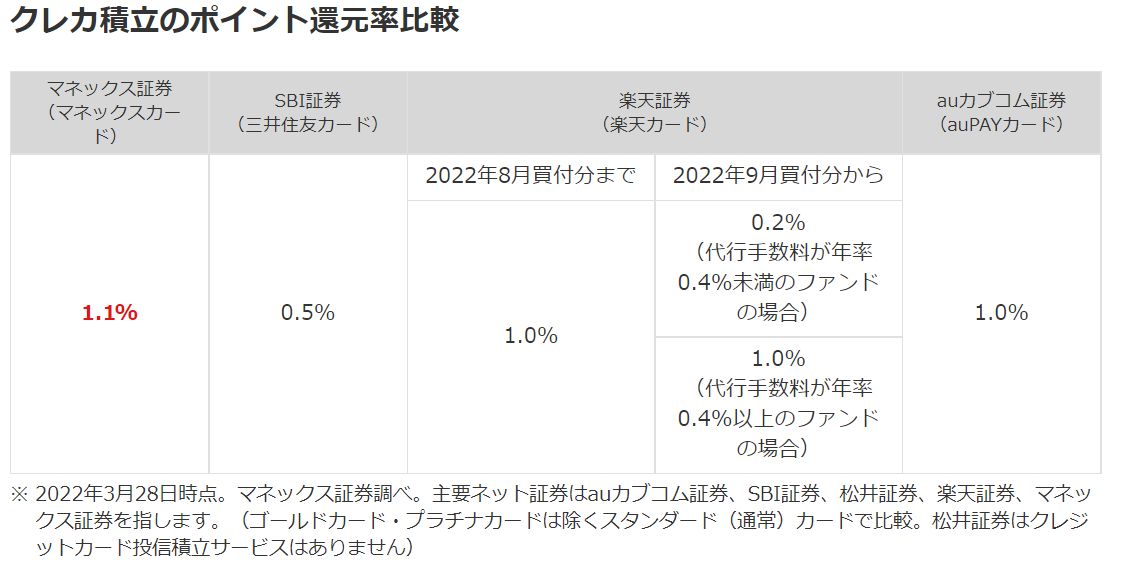

証券口座はたくさんありますが、「マネックス証券」がオススメ。

なぜなら、「マネックスカード」で積立すると1.1%もポイント還元を受けられるから。

月に5万円積み立てる人は、月当たり550円、年間で6,600円もポイントがもらえてお得です。

数ある証券口座の中でも最も還元率が高いので、今から始めるなら「マネックス証券」を使うとよいです。

マネックス証券公式サイト:https://www.monex.co.jp

ぼくがつみたてNISAを始めたときは、楽天証券×楽天カードのポイント還元率が最も高かったため、楽天証券を使っていました。

(しかし、楽天証券は2022年9月から改悪されたので「マネックス証券」のほうがお得)

投資が不安な方は無料セミナーを受けてみるのもアリ

「まだ投資について不安。」そんな方は「バフェッサ(旧投資の達人)」という無料の動画を視聴してみるといいです。

(バフェッサってなんなの?という方は下記記事で詳しく解説しています。)

≫バフェッサ投資講座って?口コミは?料金は?まとめて完全解説!

無料で有名講師の方から2時間の投資講座を受けられます!

たった2時間の講義動画で将来がラクになるので、見ておくべきですよね。

※2時間が長いという方は倍速で視聴も可能

動画を見て勉強しただけで利益が上がっと言う声も多いですよ。

\無料の本格的な投資講座/

投資初心者に特にオススメ!

ただし、無料期間は予算の関係で、突然終了することもあるので注意

まとめ:デメリットもあるが大学生が「つみたてNISA」を始めるのはアリ

今回は、大学生がつみたてNISAを始めた結果やデメリットについて主に解説してきました。

ぼく自身、つみたてNISAを始めただけで大学生にも関わらず20万円近くの利益がでました。

また、つみたてNISAのデメリットやメリットは以下のとおりでした。

つみたてNISAのデメリット3つ

- 貴重な経験ができなくなる恐れ

- 短期的には損する可能性も高い

- 非課税枠が少ない

つみたてNISAのメリット3つ

- 将来的にお金持ちになりやすい

- 投資の入り口になりやすい

- 非課税になる

目的もなく貯金をしていたり、”浪費”にお金を使っていたりするならつみたてNISAは始めるべきであると言えます。

ぼくくらいの利益は今から始めても十分に可能ですよ。

若いときから始めた方がお金は増えやすいので、迷っている方は「つみたてNISA」を始めてみましょう。

「マネックス証券」の口座開設をするだけで始められますよ。

口座開設はもちろん無料でできます。

また、「もっと投資について知りたい」という方には以下の無料セミナーがオススメでした。

さっそく学んでみましょう。

{kind=link}